Представительские расходы документальное оформление 2019

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2019 году и приведем образец проводок.

Мероприятия

К представительским расходам относятся затраты на официальный прием и обслуживание представителей других организаций или участников совета директоров, владельцев бизнеса.

При налогообложении можно учитывать представительские расходы. Документальное оформление в 2019 году при этом продолжает оставаться необходимостью. В эту категорию входят затраты на проведение следующих мероприятий:

- Ведение переговоров с партнерами компании или клиентами. Сюда причисляют и контрагентов — потенциальных или ныне сотрудничающих с фирмой.

- Заседания органов высшего руководства организации – совета директоров, председателей правления, наблюдательного совета.

Общепринятые разрешенные затраты

- Проведение официальных приемов, встреч и заседаний (учитываются завтраки, обеды и другие аналогичные траты), проходящих как на территории организации, так и вне ее (рестораны, гостиницы). В эту категорию входят траты на алкогольные напитки.

- Транспортные расходы на доставку гостей к месту проведения мероприятия и обратно.

- Услуги и затраты на буфет.

- Оплата работы переводчиков, которые не состоят в штате компании.

Стоп-затраты

При налогообложении нельзя учесть такие статьи расходов:

- Любые развлекательные (экскурсии, боулинг, бильярд и пр.) и оздоровительные (бассейны, фитнес-залы, сауны) мероприятия для сотрудников и клиентов, деловых партнеров.

- Затраты на проживание и оплату проезда для лиц, прибывших из других населенных пунктов.

- Приобретение презентов, подарков, наград и дипломов, вручаемых участникам.

Документальное оформление 2019

Конкретный перечень документов, которыми нужно подтверждать представительские расходы, в пункте 2 статьи 264 Налогового кодекса РФ не установлен. Однако каждый факт хозяйственной жизни нужно оформить первичными учетными документами. При этом они должны содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ (ч. 1 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ, ст. 313 НК РФ).

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны ясно отражаться цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные образцы демонстрируют, как правильно оформить представительские расходы. Их можно использовать на любом предприятии РФ.

Приказ о проведении официального мероприятия

Смета на представительские расходы

Отчет о проведении официальной встречи

Представительские расходы на командировку

К представительским расходам командированного сотрудника можно отнести затраты:

- на официальный прием и (или) обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- на транспортное обеспечение доставки к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на оплату услуг переводчиков (не состоящих в штате организации) во время представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Налоговый кодекс РФ разрешает учесть в составе представительских расходов затраты на проведение официальных приемов, не уточняя при этом перечень подобных затрат (п. 2 ст. 264 НК РФ). Поэтому затраты на алкогольную продукцию можно учесть без применения дополнительных лимитов (с учетом только ограничений, установленных в законодательстве для представительских расходов).

Чтобы обосновать представительские расходы в командировке, достаточно двух документов:

- отчет о представительских расходах, который утвердил руководитель организации;

- авансовый отчет.

К двум отчетам сотрудник прикладывает первичные документы, например кассовые чеки, акты и прочее. Такие требования содержаться в письмах ФНС России от 8 мая 2014 № ГД-4-3/8852, Минфина России от 10 апреля 2014 № 03-03-РЗ/16288.

Проводки

В бухучете представительские расходы в полном объеме спишите на затраты по обычным видам деятельности (п. 5, 7 ПБУ 10/99). Проводки следующие:

Дебет 26 (44) Кредит 71

– отражены представительские расходы;

Дебет 19 Кредит 71

– учтен НДС по расходам, понесенным через подотчетное лицо.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Представительские расходы оформление документов

Обновление: 15 ноября 2017 г.

К одной из статей расходов, уменьшающих налогооблагаемую прибыль, можно отнести представительские расходы, в документальном оформлении которых в 2017 кардинальных изменений не произошло.

Понятие представительских расходов

НК относит к представительским расходы, возникшие при ведении переговоров с партнерами организации или проведении заседаний членов ее руководящего состава. К таким расходам:

| относятся | не относятся |

|---|---|

| расходы на организацию мероприятия | расходы на организацию развлечений |

| транспортные расходы | расходы на организацию отдыха |

| расходы на фуршет в процессе переговоров | расходы на оформление помещения |

| расходы на оплату услуг переводчика | расходы на приобретение сувениров |

Не стоит забывать, что указанные выше расходы будут признаны представительскими только в том случае, если общение носило официальный характер — расходы, понесенные в рамках неформальной встречи партнеров к таковым отнесены не будут.

Представительские расходы и налог на прибыль

В налоговом учете рассматриваемые в данном материале расходы включаются в состав прочих, связанных с производством и реализацией, но не в полном объеме.

Представительское мероприятие может быть оплачено как путем безналичного расчета, так и посредством выдачи денег под отчет.

Если в налоговом учете применяется метод начисления, то рассматриваемые нами расходы для целей налогообложения следует признавать в том отчетном периоде, к которому они относятся, а если кассовый — после их фактической оплаты.

При оплате мероприятия лицом, получившим денежные средства под отчет, датой осуществления указанных выше расходов признается дата утверждения авансового отчета.

Представительские расходы и НДС

В соответствии с ч. 7 ст. 171 НК РФ сумма НДС предъявленная при оплате представительских расходов, принятых в целях исчисления налога на прибыль, подлежит вычету.

Однако необходимо помнить, что при исчислении налога на прибыль рассматриваемые в данном материале расходы учитываются в размере, не превышающем 4 процентов от общей суммы расходов, потраченных на оплату труда работников.

Соответственно, вычету подлежит не весь предъявленный НДС, а лишь та его часть, которая относится к расходам, уменьшающим налогооблагаемую прибыль.

Отказ в признании расходов в качестве представительских влечет отказ в предоставлении вычета НДС по таким расходам.

Оформление представительских расходов

Определенного перечня документов, которые необходимо представить в качестве доказательства того, что расходы являются представительскими, НК не содержит, но очевидно, что они должны подтверждать как сам факт расходов, так и их непосредственную связь с мероприятием, для организации которого они были понесены.

Минфин разъяснил, что подтверждением рассматриваемых нами расходов могут служить любые первичные документы, свидетельствующие об обоснованности и производственном характере таких расходов.

Так какие же документы нужны и как же правильно оформить представительские расходы? Оформление документов должно предшествовать мероприятию, для которого выделяются денежные средства. То есть перед проведением мероприятия руководителем должны быть утверждены:

- план мероприятия;

- смета расходов;

- список приглашенных лиц;

- порядок выдачи денежных средств под отчет (при выборе данного способа оплаты расходов).

Если в мероприятии предполагается участие иногородних представителей не лишним будет к комплекту подтверждающих документов приложить копии приглашений и ответов на них.

Помимо этого необходимо также оформление документов, подтверждающих фактическое проведение мероприятия:

- авансового отчета;

- отчета о представительских расходах;

- акта на списание представительских расходов.

В отчете о представительских расходах необходимо указать сведения о дате и месте проведения мероприятия, количестве участников, присутствовавших на нем, цели и основании его проведения, достигнутых результатах.

В акт следует включить сведения о произведенных расходах и потраченных суммах, а также членах комиссии этот отчет составлявших.

И, само собой, проведение мероприятия должно быть подтверждено первичными документами, отвечающими критериям, установленным ст. 9 Закона от 06.12.2011 N 402-ФЗ.

Также читайте:

glavkniga.ru

как оформить, пример и требования :: BusinessMan.ru

Компании, корпорации и другие субъекты хозяйствования стремятся улучшить свою деятельность и увеличить показатели доходности. Прибыль — основная цель работы организации. Для того чтобы расти и развиваться, предприятия устанавливают тесные связи друг с другом. Совместные усилия помогают добиться больших высот и процветания.

Обеспечение достойной встречи деловых партнеров требует значительных финансовых затрат. Эта статья расходов предполагает достаточно обширный перечень мероприятий. В налоговом учете их относят на «Представительские расходы». Каждый бухгалтер знает, что подобные затраты привлекают наибольшее внимание Государственной налоговой службы. Это связано с тем, что статья уменьшает величину налогооблагаемой чистой прибыли хозяйственной единицы.

Представительские расходы содержание

Организационные траты распространяются на гостей и на представителей встречающего предприятия. Местом, где проводится встреча или прием деловых партнеров, может быть ресторан, кафе, встреча может состояться и в офисе компании. Все зависит от предпочтений встречающей стороны и характере уже налаженных партнерских отношений. Деловой прием определяется НК РФ как мероприятия по обеспечению комфортной обстановки для проведения переговоров или заседаний. Обслуживание подразумевает следующие затраты:

- подача автомобиля;

- сопровождение иностранных партнеров;

- услуги переводчика;

- ресторанный сервис;

- оплата услуг наемного водителя.

Вне зависимости от чего формируются траты?

Существует целый ряд факторов, которые не играют роли в процессе образования затратной статьи в бухгалтерии, которая относится к налаживанию партнерских отношений при личных встречах.

К ним относятся:

- Время приема. Не важно в котором часу дня происходит встреча, рабочее это время или нет. Траты относятся к представительским и в случае проведения мероприятий или заседаний вне рабочей недели.

- Место организации встречи. В выборе предприятия ограничиваются офисом или рестораном. Если формат заведения не соответствует важности приема, то к затратам представительским подобные расходы относить нельзя.

- Участниками переговоров могут быть лица должностные и частные, а также клиенты компаний.

- В случае если размер трат не выходит за пределы нормы, количество участников не имеет значения.

- Результат встречи не может повлиять на величину трат. Будет ли налажено сотрудничество или нет, выплаты производились. А значит, признаются представительскими.

Соблюдение норм и правил ведения учета представительских расходов, как оформить, пример представлены в статье.

Место трат в налоговом учете

Представительские расходы в налоговых расходах отражает статья Налогового кодекса Российской Федерации номер 264, она представляет полный перечень видов расходов на цели представительства. Соблюдение законодательных актов при списании трат необходимы для того, чтобы проводить налогообложение прибыли предприятий и организаций. Относится затратная часть на организацию встреч к прочим расходам на реализации продукции и ее производство.

Траты указаны в письмах Министерства финансов от 09.10.2012 № 03-03-06/1/535, от 01.12.2011 № 03-03-06/1/796 носят название представительских расходов. И подлежат четкому контролю. Все определения указаны без внесения в них видоизменений и отклонений. Каждый из видов затратной части на встречи и переговоры подлежат четкому контролю, поэтому на представительские расходы оформляем документы правильно.

Перечень документов предшествующих формированию статьи затрат

Документальное подтверждение выделения средств на проведение встреч и переговоров служит основой для списания затраченных сумм.

Основанием для трат служит:

- Приказ вышестоящего руководства, директора или лица, его замещающего. Этот документ включает конкретные время и дату проведения встреч, место переговоров, перечень всех участников.

- Смета затрат на проведение мероприятия. Составляется раздельно по каждому этапу возникновения трат: транспорт, обслуживание в ресторане. Документ утверждается в обязательном порядке директором предприятия.

- Перечень, указывающий на последовательность проведения мероприятий. Действует только с приказом.

- Отчет о результатах встреч. Составляет его ответственное лицо, он имеет схожую структуру с приказом. Отражает результат встречи.

- Акт списания расходов. Отражает полную картину в денежном выражении. Подписывается руководителем и главным бухгалтером.

- Первичные документы, подтверждающие траты: акты выполненных работ, чеки и т. д.

Стоит отметить, что законодательно утвержденного перечня внутренних распоряжений не существует. Это остается на рассмотрение руководства.

Нормирование части прочих расходов

Существует четкое определение суммы затрат на организацию встреч и приемов. Этот показатель на может превышать 4 % от фонда заработной платы сотрудникам предприятия за период отчетности. Величина трат на представительство отражается нарастающим итогом в годовом отчете.

Дата, когда утвержден авансовый отчет на представительские расходы, считается точным временем их осуществления. В случае если хозяйственная единица использует метод начисления, то расходы относят к косвенным в пределах отчетного периода.

Кассовый способ отражения трат отражает свершенные выплаты только по предоставлению документации, подтверждающей их осуществление. Это чеки, акты выполненных работ.

НДС в учете представительских расходов

Очень важным является списание сумм налога на добавленную стоимость предприятий, организующих приемы и встречи с партнерами. За все товары и услуги, которыми пользовались представители организации, начисляется обязательный налог. Сумму его можно вычесть их налогооблагаемой прибыли организатора мероприятия. Регламентируются подобные расчеты статьями 171-172 НК Российской Федерации. Возможно снижение изымаемых сумм в определенных случаях:

- если в наличии счет-фактура с указанием сумм НДС;

- расходы на представительство принадлежат тому виду деятельности предприятия, который налогом облагается;

- расходы должным образом оформлены в бухгалтерии.

Когда при организации переговоров и встреч проводится ряд мероприятий, ответственные лица имеют представление о том, как издержки могут повлиять на дальнейшее обложение налогами прибыли. Поэтому оформляют заказы только у тех исполнителей, которые могут предоставить счет-фактуру. Например, розничные магазины не всегда выдают чеки с отдельно выделенной суммой НДС. А значит, ее нельзя вычесть в дальнейшем налогообложение прибыли.

Пример расчета представительских расходов

Важно, что учитывается только сумма НДС нормируемых представительских расходов. Если траты произошли сверх нормы, то они относятся к прочим внереализационным расходам и не влияют на величину прибыли при налогообложении. Отражаются на счете 91, субсчете 2 «Прочие расходы». В налоговом учете суммы НДС представительских затрат сверх нормы никак не отражаются.

Возможно, что разница в учете бухгалтерском и налоговом составит сумму НДС от сверх расходов, ее учитывают в постоянном налоговом обязательстве.

В бухучете НДС на представительские расходы, как оформить пример:

Продукция ООО «Рост» облагается НДС. В марте 2018 г на предприятие была организовывана встреча с партнерами.

| № | Сумма представительских расходов, руб | НДС, руб | Фонд заработной платы за период, руб | Норма расходов представительских, 4% от ФЗП, руб |

| 1 | 5950 | 907 | 140000 | 5600 |

По итогу, 5950-5600 = 350 р — переходят на списание прочих расходов.

Учет представительских расходов в бухгалтерии

В отличие от налогового, в бухгалтерском учете траты на представительство не имеют отдельной статьи отражения. Их относят:

- на отчисления на амортизацию;

- материальные затраты;

- на оплату труда;

- социальные выплаты;

- прочие расходы.

В П. 8 ПБУ 10/99 указывается, что предприятие самостоятельно распределяет траты на внутреннем учете. Чаще всего их относят к прочим, на промышленных предприятиях это счет 26, а на торговых — 44.

Покажем, как оформить представительские расходы. Пример бухгалтерской проводки при списании сумм на услуги.

| Дебет | Кредит |

| 26 «Общехозяйственные расходы» | 60 «Расчеты с поставщиками и подрядчиками» |

Учет материальных ценностей (продукты и т. д)

| Дебет | Кредит |

| 44 «Расходы на продажу» | 10 «Материалы» |

Проведение операции в программах по бухгалтерскому учету

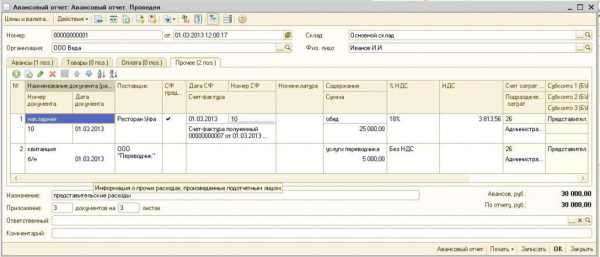

Как оформить представительские расходы, пример в 1С.

Программа для ведения учета 1С, позволяет создавать авансовые отчеты, на основании которых проходит списание сумм трат на представительство. В 1С Бухгалтерия 8 оформление представительских расходов происходит по схожему алгоритму, что и в более ранних версиях программы.

Сущность учета заключается в создании банковской выписки или выдачи денег из кассы, а после на основании этих документов создается «Авансовый отчет», в котором указываются все расходы. Подробности вы можете узнать в размещенном далее видео.

Требования к списанию представительских расходов

Расходная часть на организации приемов и встреч с партнерами всегда интересует налоговую службу. Руководство фирмы часто старается уменьшить сумму налогооблагаемой прибыли, списывая часть затрат на представительские. Поэтому представители фискальной организации тщательно проверяют всю документацию подтверждающую достоверность трат.

Основным требованием к списанию является наличии основательных документов:

- внутреннего приказа;

- договора с фирмой, которая обеспечивает обслуживание переговоров;

- первичных документов: актов выполненных работ, счет из ресторана или чеки из розничных магазинов.

Кроме прочего, предприятия обязуются включать в перечень расходов только те, которые утверждены законодательно.

К представительским расходам нельзя относить:

- путевки и оплату отдыха в санаториях;

- траты на развлекательные мероприятия;

- деньги на подарки и сувениры партнерам;

- проживание партнеров в гостинице;

- возмещение медицинских услуг, если они имели место;

- затраты на корпоративные мероприятия.

Нередко возникают спорные вопросы между представителями Налоговой службы и сотрудниками организации о правильности отнесения расходов на представительские. Эти споры решает арбитражный суд. Поэтому, прежде чем проводить списание, необходимо удостовериться в том, что оно соответствует Приказу Минфина РФ от 15 марта 2000 года № 26н.

businessman.ru

Оформление представительских расходов \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Оформление представительских расходов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Оформление представительских расходов

Статьи, комментарии, ответы на вопросы: Оформление представительских расходов

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти- иные расходы, произведенные работником с разрешения или ведома работодателя. Такими расходами могут быть представительские расходы, которые понесены работником в период нахождения в командировке, расходы по оплате услуг по оформлению проездных документов, расходы по оплате предоставленных в поездах постельных принадлежностей, расходы по оформлению загранпаспортов, виз, других выездных документов, расходы по оплате обязательных консульских и аэродромных сборов, расходы по оплате сборов на оформление обязательного медицинского страхования и др. Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений- иные расходы, произведенные работником с разрешения или ведома работодателя. Такими расходами могут быть представительские расходы, которые понесены работником в период нахождения в командировке, расходы по оплате услуг по оформлению проездных документов, расходы по оплате предоставленных в поездах постельных принадлежностей, расходы по оформлению загранпаспортов, виз, других выездных документов, расходы по оплате обязательных консульских и аэродромных сборов, расходы по оплате сборов на оформление обязательного медицинского страхования и др. www.consultant.ru